N26 ist eine zu 100 % digitale Bank, die keine Filialen mit Ziegeln und Mörtel hat. Es ist ein komplett neu entwickeltes Konzept einer Bank, die wirklich einige Aufmerksamkeit von technikaffinen Menschen bekommt, die es leid sind, mit aufgeblähten Megabanken zu tun zu haben, die fragwürdige Geschäftspraktiken anwenden.

Als digitale Bank verbindet sich N26 direkt mit dem Smartphone, wobei potenzielle Kunden in den meisten Fällen in nur fünf Minuten ein Konto eröffnen können. Neben der einfachen Einrichtung eines neuen Kontos bietet N26 die notwendigsten Bankdienstleistungen, wie direkte Einzahlungen, Überweisungen, Sofort-Benachrichtigungen und Sparkonto-Optionen.

Wesentliche und bequeme Dienstleistungen haben keine versteckten Gebühren und keine Wartungskosten, was es zu einer noch attraktiveren Option gegenüber den monolithischen Bankinstituten macht. N26 gehört zu einer neuen Generation von Finanzdienstleistern, wie Robinhood (angeblich bald auf dem britischen Markt) und Revolut.

Inhalt 👉

N26 ändert das Spiel

Im Gegensatz zu RobinHood und Revolut ist N26 eine voll lizenzierte deutsche Bank, die von jedem in Europa und nun auch in den USA genutzt werden kann. Gegründet vor fünf Jahren in Berlin, hat N26 mittlerweile mehr als dreieinhalb Millionen Kunden in über 27 Ländern.

Einer der Gründe für die Beliebtheit des Unternehmens sind die niedrigen Kosten, da N26 kein riesiges Netz von Bankfilialen hat, von denen jede einen angemessenen Anteil an Mitarbeitern zu betreuen hat. Das bedeutet, dass die Gesamtkostenstruktur für die Bank recht niedrig ist, was es dem Unternehmen ermöglicht, Einsparungen an die Kunden weiterzugeben, indem es Gebühren eliminiert.

N26 experimentiert auch mit seiner voll integrierten digitalen Plattform und verfeinert diese kontinuierlich. Es passt wahrscheinlich besser zu jüngeren Kunden, die ihre Smartphones für alle Arten von geschäftlichen und privaten Transaktionen nutzen.

Was ist N26?

Laut der Website ist N26 „schnell, flexibel und transparent“. Als digitale Bank für die moderne Welt bietet N26 einzigartige Funktionen in Kombination mit niedrigsten Gebühren.

Wie bereits erwähnt, verfügt N26 über keine physischen Standorte, weshalb das Angebot an Finanzdienstleistungen eingeschränkter ist als die Möglichkeiten bei Barclay’s oder HSBC. Obwohl Geld problemlos gesendet, empfangen und überwiesen werden kann, muss ein N26-Kunde, wenn er sein Bargeld haben möchte, immer noch zu einem Geldautomaten gehen.

Alle Kontoinformationen, einschließlich Kontoauszüge und Benachrichtigungen, sind digital, und es gibt fast keine menschliche Interaktion mehr. Nichtsdestotrotz funktioniert N26 wie jede andere Bank und erweitert ständig seine Service-Optionen, und zwar zu allen entweder niedrigen oder keinen Gebühren.

N26 arbeitet mit TransferWise für internationale Zahlungen und unterstützt Überweisungen zwischen 19 neunzehn Fremdwährungen direkt aus der App.

Es behauptet auch, dass seine internationale Transferplattform sechsmal billiger ist als reguläre Banken. Die App hat eine einzigartige Funktion namens „Spaces“, die dem Kunden hilft, Geld für ein bestimmtes Ziel zu sparen. Wenn jemand extra Geld für einen exotischen Urlaub oder eine große Anzahlung zurückhalten muss, ist diese Funktion außerordentlich praktisch.

Hier ist eine Liste der restlichen Funktionen, die N26 in seine App einbaut und die in allen seinen Konten enthalten sind:

- Geldtransfers mit Leichtigkeit durchführen. Senden, empfangen und fordern Sie Geld von einer Vielzahl von Quellen an.

- N26-Konten unterstützen Google Pay, was Kunden ermöglicht, Zahlungen in Geschäften und online zu tätigen.

- Mit der App von N26 können Kunden tägliche Ausgaben- und Abhebungslimits festlegen, die Karte sperren oder entsperren, Online- oder Auslandszahlungen aktivieren oder deaktivieren und die Konto-PIN zurücksetzen.

- Die App von N26 generiert auch Ausgabenstatistiken, das heißt, es kann Einkäufe automatisch kategorisieren und in verschiedene Gruppen aufteilen.

- N26 stellt seinen Kunden eine britische Kontonummer und Bankleitzahl zur Verfügung, die direkte Einzahlungen und Zahlungen wie bei einem normalen Bankkonto ermöglichen.

- Eine weitere einzigartige Funktion namens „MoneyBeam“ erlaubt es Kunden, Bargeld sofort an andere N26-Nutzer oder innerhalb von zwei Tagen an Nicht-N26-Nutzer zu senden.

Wie unterscheidet sich N26 von einer traditionellen Bank?

Wie bereits erwähnt, unterscheidet sich N26 in mehrfacher Hinsicht von dem üblichen Bankmodell. Die Gründer von N26 wollten eine Banking-Plattform schaffen, die sowohl einfach zu bedienen als auch kostengünstig für ihre Kunden ist.

Die meisten großen Banken generieren einen beträchtlichen Teil ihrer Einnahmen aus Gebühren für das Privatkundengeschäft, wie z.B. Überziehungsgebühren für die Überschreitung des verfügbaren Guthabens und für die Unterschreitung eines Mindestkontostandes. Diese Gebühren sind ein Kernbestandteil des Standard-Bankgeschäftsmodells.

N26 konzentriert sich auf die Bereitstellung häufig genutzter Bankdienstleistungen und nicht auf die gesamte Palette von Optionen wie Versicherungen, Darlehen oder ungesicherte Kreditlinien.

Viele internationale Bankenkonglomerate, wie RBS und NatWest, können ihren Kunden zahlreiche Produkte anbieten, wie Hypotheken, Autokredite, Kreditkarten und verschiedene Versicherungsprodukte. In einigen Fällen können durch die Bündelung aller Produkte zu einem Gesamtpaket die Kosten für den Kunden geringer ausfallen.

⚡️ Der Nachteil bei all diesen Produkten und Paketen sind die Kosten für Kunden, die einfache Bankdienstleistungen wie Einzahlungen, Zugang zu Geldautomaten und Debitkarten benötigen. Im Gegensatz dazu bietet N26 schnelles und einfaches Banking für unterwegs und richtet sich an jüngere, technikaffine Menschen mit bescheidenen finanziellen Bedürfnissen.

Eine Kontoeröffnung bei N26 ist einfach

N26 ist so konzipiert, dass es lächerlich einfach ist. Ein britischer Staatsbürger oder Einwohner kann sich für ein Konto bei N26 über die App auf dem Smartphone oder den Webbrowser auf einem Computer anmelden.

Kunden aus Großbritannien können in 3 einfachen Schritten ein Konto bei N26 eröffnen:

- Füllen Sie das Anmeldeformular online aus

- Verifizieren Sie Ihre ID

- Verbinden Sie ein Smartphone mit Ihrem neuen N26-Konto

Sobald die oben genannten Schritte erfolgreich abgeschlossen sind, wird das gewählte N26-Konto eröffnet. Sie erhalten außerdem eine MasterCard, um auf das Guthaben zugreifen zu können.

Ab August 2019 ist N26 in den Vereinigten Staaten verfügbar. Die Eröffnung eines Kontos dauert nur acht Minuten (laut der Website) und erfordert das gleiche Verfahren wie in Großbritannien. Potenzielle Kunden müssen persönliche Informationen und eine Mobiltelefonnummer angeben.

Der N26 Kontoeröffnungsprozess im Detail

Die Eröffnung eines Kontos bei N26 ist ähnlich wie bei den meisten Banken, allerdings wird der gesamte Prozess online abgewickelt. Hier finden Sie eine detaillierte Aufschlüsselung des Prozesses:

Schritt 1: Geben Sie N26 alle Ihre persönlichen Daten

Das N26-Registrierungsformular umfasst alle normalen persönlichen Angaben, die jede legal registrierte Bank benötigt. Im Folgenden finden Sie eine Liste der grundlegenden Informationen:

- Vorname

- Nachname

- E-Mail Adresse

- Physische Adresse

- Geburtsdatum

- Kennwort

- Telefon-Nummer

- Eventuelle Werbecodes

Nachdem Sie alle grundlegenden Daten eingegeben haben, fragt N26 nach Anti-Geldwäsche-Informationen (AML) wie z. B.:

- Geschlecht

- Ort der Geburt

- Nationalität

- Berufsbezeichnung und Branche

- Steuerlicher Wohnsitz (Land, in dem Sie besteuert werden)

- Steuer-ID-Nummer (falls zutreffend)

Sobald alle Informationen im System sind, muss man den Allgemeinen Geschäftsbedingungen zustimmen und sich für weitere Programme oder Datenschutzeinstellungen entscheiden, die auf dem Bildschirm angezeigt werden. Es folgt eine E-Mail-Bestätigung und die Wahl eines der beiden N26-Tarife, die derzeit in Großbritannien verfügbar sind (es gibt Vorschläge, das Angebot bald zu erweitern).

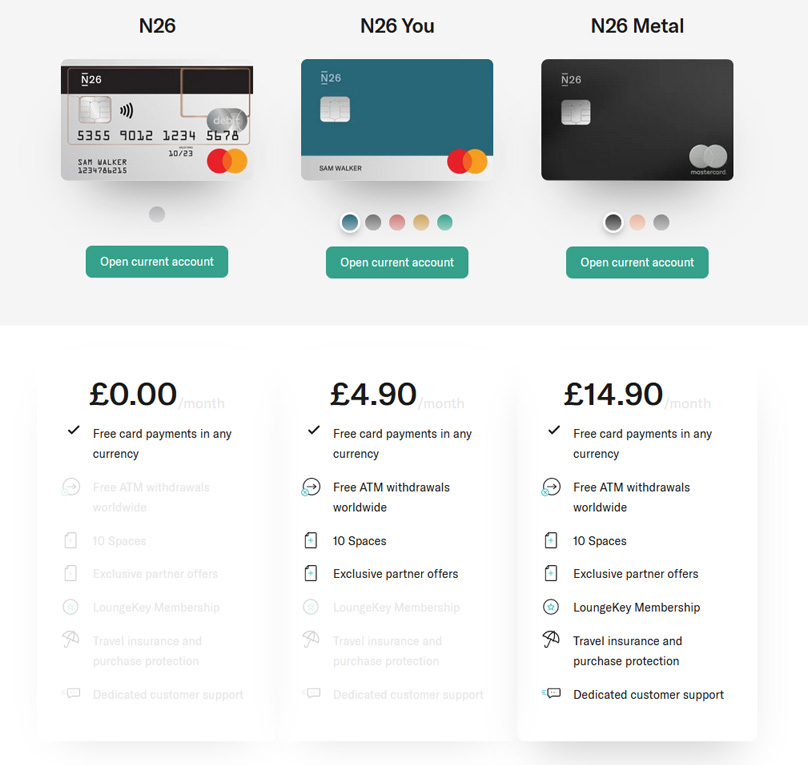

Wählen Sie einen Plan

- N26 – Die grundlegendsten Funktionen, plus kostenlose Bargeldabhebungen in Großbritannien und kostenlose Zahlungen weltweit. Für diesen Plan fallen keine Gebühren an.

- N26 You – £4,90 pro Monat und beinhaltet kostenlose Bargeldabhebungen

- N26 Metal- Bietet alles, was der N26 You Plan bietet, plus kostenlose Bargeldabhebungen weltweit, Reise- und Kaufschutzversicherung, dedizierten Kundensupport und Lounge-Schlüsselzugang. Es kostet 14,90 £ pro Monat.

Schritt zwei: Verifiziert werden

Die Verifizierung bei N26 sollte so einfach sein wie das Hochladen eines Selfies und eines gültigen Lichtbildausweises, solange Sie sich in Großbritannien befinden. Der Verifizierungsprozess bei N26 ist so gestaltet, dass er einfach ist und Sie schnell erfahren, ob Ihre ID-Verifizierung erfolgreich war.

Schritt 3: Das Smartphone

Ist alles erledigt, muss ein Smartphone mit dem neu erstellten Konto gekoppelt werden. Das Herunterladen der N26 App ist ein offensichtlicher und essentieller Schritt, da die App bei der Kopplung des Telefons mit dem Konto helfen wird.

⚡️ Es ist sehr wichtig, die mit dem Konto verknüpfte Telefonnummer, die im ersten Schritt der Kontoerstellung eingegeben wurde, doppelt zu überprüfen, da ein vierstelliger Verifizierungscode an diese Nummer gesendet wird.

Falls erforderlich oder gewünscht, können Kunden ihre Telefonnummern später ändern; die korrekten Nummern sind jedoch für den Abschluss des Anmeldevorgangs unerlässlich.

Wenn es in der Anfangsphase ein Problem mit der Telefonnummer gibt, kann der Kunde bei der Kontoerstellung nicht weiterkommen. Dieser Verifizierungscode ist Teil des dreifachen Sicherheitssystems, das dazu dient, das Konto und die dazugehörigen Informationen sicher zu halten. Das Konto kann jeweils nur mit einem Smartphone gekoppelt werden.

Einmal verifiziert, heißt es nur noch warten, bis die neue MasterCard eintrifft. Wenn es soweit ist, kann das N26-Konto sofort genutzt werden.

Viel Spaß beim Einkaufen!

Wie vergleicht sich N26 mit ähnlichen Plattformen (wie Revolut)?

Wie N26 auf ihrer UK-Promo hervorhebt, ist es die einzige mobile Bank, die eine Vollbanklizenz hat. Revolut bietet ebenfalls viele der gleichen Dienstleistungen an wie N26.

Letztes Jahr wurde es in Litauen mit einer speziellen Banklizenz ausgestattet, was es in eine ähnliche Kategorie stellt. Neben N26 und Revolut gibt es noch einige andere mobile Plattformen, die ähnliche Funktionen anbieten, mit unterschiedlichem Niveau der Einlagensicherheit.

Bei dem Wort „Bank“ denkt man wahrscheinlich an muffige alte Gebäude, in denen Menschen in traditionellen Nadelstreifenanzügen sitzen.

Viele Jahre lang waren Banken Bastionen des konservativen Denkens, die nur wenige innovative Dienstleistungen anboten. Auf dem heutigen Markt bringen jedoch die 100% digitalen Plattformen wie N26 und Revolut neue Ideen in die Finanzwelt.

N26 vs. Revolut

N26 und Revolut haben sich als die beiden beliebtesten Optionen für Menschen herauskristallisiert, die eine digitale Bank nutzen möchten. Die beiden Unternehmen bieten sehr ähnliche Dienstleistungen an, obwohl es ein paar Unterschiede zwischen ihnen gibt.

Einer der größten Unterschiede zwischen N26 und Revolut ist die Einlagensicherung, die sie anbieten. N26 ist in Deutschland lizenziert, was bedeutet, dass es die gleiche Einlagensicherung anbieten kann, wie jede andere europäische Bank auch. Revolut ist als Bank in Litauen lizenziert und kann derzeit niemandem außerhalb Litauens das gleiche Maß an Sicherheit bieten.

Von der Funktionalität her sind sich die beiden Plattformen sehr ähnlich. N26 bietet seinen Kunden die Möglichkeit, einen Desktop zu verwenden, um auf das Banksystem zuzugreifen, während Revolut nur mobil ist. Beide Plattformen sind vollständig in das UK/EU-Bankensystem integriert und bieten eine IBAN-Nummer für kostenlose Transaktionen innerhalb der EU.

N26 ist völlig kostenlos und erhebt einen kleinen Prozentsatz, wenn Kunden mehr als 5 Mal pro Monat Bargeld an einem Geldautomaten abheben. Revolut bietet kostenlose Abhebungen an Geldautomaten bis zu 200 € pro Monat und berechnet dann 2 % pro jede 100 €. Dies macht beide Plattformen ein wenig weniger attraktiv für Menschen, die täglich viel Bargeld benötigen.

Sowohl N26 als auch Revolut bieten kostenlose Ausgaben mit einer Debitkarte an, und bei N26 fallen keine Gebühren für die Debitkarte an. Revolut berechnet 6 € für eine Debitkarte, aber es gibt keine wiederkehrenden Gebühren. Diese digitalen Banken sind darauf ausgelegt, in einer Welt verwendet zu werden, in der Bargeld nicht das primäre Zahlungsmittel ist, und sie haben beide ausgezeichnete Plattformen in dieser Hinsicht aufgebaut.

⚡️ Wie bereits erwähnt, arbeitet N26 mit TransferWise zusammen, um super günstige internationale Geldtransfers zu ermöglichen.

Revolut bietet seinen Kunden schnelle Geldtransfers in bis zu 130 Länder von einem Revolut-Konto aus an, und es berechnet den Interbankenkurs zum Zeitpunkt der Überweisung. Dieser Service ist kostenlos, es sei denn, Revolut-Nutzer überweisen mehr als 6.500 € pro Monat. Dann erhebt das Unternehmen eine geringe Gebühr von 0,5 % auf die Transaktion.

Wenn Sie häufig internationale Geldtransfers tätigen müssen, sind sowohl N26 als auch Revolut großartige Plattformen für diese Aufgabe.

Krypto und Sparmöglichkeiten

Ein Bereich, in dem sich Revolut abhebt, sind seine Optionen für Kunden, Gelder als Krypto-Derivate zu halten. Revolut lässt Kunden zwar nicht wirklich Kryptos kaufen, aber es ist sehr einfach, Gelder über ein Revolut-Konto den wichtigsten Kryptos zuzuweisen. Die Kryptos können an andere Revolut-Kunden „verschickt“ werden, müssen aber für den Transfer außerhalb der Revolut-Plattform in Fiat umgewandelt werden.

⚡️ Sowohl N26 als auch Revolut bieten Sparpläne und Ausgabemetriken sowie Push-Benachrichtigungen an, um Kunden darüber zu informieren, was mit ihrem Konto passiert.

Revolut hat eine Sparfunktion namens Vault, die den Wert einer Transaktion automatisch auf die nächste Währungseinheit aufrundet und das Wechselgeld auf einem speziellen Konto speichert. Es ist ziemlich praktisch und macht das Sparen einfach.

N26 ist eine neue Art, Bankgeschäfte zu erledigen

Es gibt viele Menschen, die einer Bank, die nur im Internet existiert, nicht ganz trauen. N26 hat zwar Firmensitze in Berlin, New York und Barcelona, aber es bietet seinen Kunden keine gebrandeten Geldautomaten, Filialen oder Dokumente in Papierform.

Eine Bank ohne physische Präsenz mag für manche beängstigend sein, aber es bietet großartige Dienstleistungen mit geringen Kosten für seine Kunden. Es ist klar, dass N26 gut zur jüngeren Generation passen wird, deren Smartphones ein integraler Bestandteil ihres täglichen Lebens sind.

Für die älteren Generationen, die sich noch mit der Idee der papierlosen Abrechnung anfreunden müssen, wird N26 wahrscheinlich weniger attraktiv sein. Nichtsdestotrotz wird es einen Cross-Over geben, da viele Gen Xer und Baby Boomer Aspekte der neuen Technologie vollständig übernommen haben.

Wer sollte N26 als seine nächste Bank wählen?

Es gibt zwei grundlegende Möglichkeiten, eine mobile Bankstruktur wie N26 zu nutzen, und diese Möglichkeiten helfen, den idealen Kundenkandidaten zu definieren.

Erstens würde N26 jüngere Menschen ansprechen, die gerade erst in die Finanzwelt einsteigen und noch nicht über viele Assets verfügen. Wenn weder ein Bedarf noch das Vorhandensein einer Hypothek oder anderer größerer Schulden besteht, bietet ein N26-Konto praktische Funktionen bei nahezu null Risiko.

Die Gebühren, die N26 erhebt, sind für Personen, die planen, die Bank ausschließlich in Großbritannien zu nutzen, fast nicht existent. Selbst wenn im Ausland Bargeld abgehoben wird, berechnet N26 nur 1,7% auf die Transaktion.

⚡️ Das Fehlen von Gebühren und Verdrängungspraktiken ist ein ernsthafter Vorteil, und die integrierten Statistiken der App machen die Finanzplanung viel einfacher.

Die zweite Möglichkeit, die Dienste von N26 zu nutzen, ist als Zusatz zu einem traditionellen Bankkonto. Wenn es notwendig ist, die persönlichen Ausgaben zu verfolgen, oder wenn man sich über all die Gebühren ärgert, die mit Konten bei den großen Banken verbunden sind, ist N26 eine starke geschäftliche Alternative.

N26 ist vollständig in das britische Finanzsystem integriert, so dass die Einrichtung einer automatischen monatlichen Zahlung von einem Hauptbankkonto auf ein N26-Konto unglaublich einfach wäre.

Diese Option beseitigt nicht nur die Gefahr von Gebühren für inländische Aktivitäten in Großbritannien, sondern schützt auch das Hauptbankkonto vor Identitätsdiebstahl. N26 hat seine Plattform so konzipiert, dass sie perfekt für Online-Transaktionen geeignet ist, bei denen die Gefahr von Betrug besteht.

Auch lesen:

Wer könnte N26 nicht mögen?

Es ist ziemlich offensichtlich, dass die nicht-technisch versierte würde wahrscheinlich eine Plattform wie N26 zu vermeiden.

👉 Da N26 auf die neueste Verbrauchertechnologie setzt, um die Kosten zu senken, ist es perfekt für Menschen, die mit einem Smartphone am Körper leben. Wenn jedoch eine gewisse Vorsicht gegenüber einer Finanz-App besteht oder Unbehagen mit der Idee, Geschäfte zu 100 % digital abzuwickeln, dann ist N26 einfach keine gute Wahl.

👉 Obwohl N26 eine Reihe von häufig genutzten Funktionen anbietet, fehlt es an einer Reihe von Finanzdienstleistungen, die großen Banken zur Verfügung stehen würden. Viele ältere Generationen mit Ersparnissen, Renten, Geldmärkten, CD’s, Hypotheken, Krediten und Kreditkartenschulden könnten mehr von ihren Finanzinstitutionen brauchen als nur tragbare Bequemlichkeit.

👉 In einem Versuch, sein Angebot zu diversifizieren, ist N26 eine Partnerschaft mit TransferWise eingegangen, aber diese Dienste sind von der Fähigkeit des jeweiligen Unternehmens abhängig, im Geschäft zu bleiben. N26 hat nur begrenzte Kontrolle über die Unternehmensaktivitäten des Partners.

👉 Vermögende Privatpersonen würden N26 wahrscheinlich nur nutzen, um größere Probleme zu vermeiden, die sich aus ihrer Beteiligung an der digitalen Wirtschaft ergeben, denn wie bereits erwähnt, sind die Dienste von N26 nicht umfangreich genug, um ihre Bedürfnisse zu erfüllen. Das Gleiche gilt für Unternehmen, die eine Bank benötigen, die eine breite Palette an esoterischen Finanzdienstleistungen anbietet

👉 Es hat sich zwar auf dem europäischen Markt etabliert, aber N26 zielt auf Freiberufler und Selbstständige ab. Dies spiegelt zwar die Zunahme der globalen Gig-Economy wider, aber es bietet nicht die institutionelle Unterstützung, die größere etablierte Unternehmen verlangen könnten.

👉 Freiberufler und Selbstständige haben viel geringere Kosten und einfachere Finanzsysteme, die von N26 unterstützt werden können. Trotz der Einführung des neuen Geschäftsplans bleibt die Frage bestehen, ob N26 besser für Privat- oder Geschäftskunden geeignet ist.

👉 Aufgrund der Tatsache, dass sich N26 fast ausschließlich an Verbraucher richtet, müssen sowohl etablierte als auch neu gegründete Unternehmen möglicherweise auf eine neue oder erweiterte digitale Plattform warten, die ihren speziellen Bedürfnissen gerecht wird.

👉 In der Zwischenzeit scheint N26 eine bestimmte Art von Kunden anzuziehen, die mit der Veränderung der globalen Wirtschaft wachsen könnte.

Fazit

N26 ist eine der wenigen neuen Mobile-Banking-Plattformen, die Verbrauchern häufig genutzte Dienste zu sehr günstigen Preisen anbietet. Die Tatsache, dass N26 mit einer deutschen Vollbanklizenz arbeitet, verleiht ihm eine zertifizierte Glaubwürdigkeit, die vielen anderen Plattformen fehlt, insbesondere im Bereich der Einlagensicherheit.

Für jüngere Leute, die kein Full-Service-Banking benötigen, ist N26 sicher einen Versuch wert. Es ist nicht darauf ausgelegt, seine Kunden mit einer Unzahl von Gebühren zu belasten, mit denen die großen Banken zusätzliche Gewinne aus ihren Privatkunden machen. Die Debitkarte von N26 ist direkt mit dem Konto und dem Smartphone des Kunden verbunden, was die Verwendung der eingezahlten Gelder sehr einfach macht.

⚡️ Der einzige wirkliche Nachteil für N26 ist die kurze Erfolgsbilanz. Das Unternehmen ist zu einem Zeitpunkt auf die globale Bankenszene gekommen, als es noch relativ ruhig war. Es ist schwer zu sagen, wie sie auf raue Zeiten auf dem Finanzmarkt reagieren werden, falls und wenn sie kommen.

Eine weitere mögliche Sorge ist die Sicherheit. Obwohl N26 über ein dreiteiliges Sicherheitssystem verfügt, das aus Kontoschutz, sicherem Login und Smartphone-Pairing besteht, bleibt abzuwarten, ob sie unempfindlich gegen Datenverletzungen sind, wie es viele andere Online-Plattformen, einschließlich Banken, erlebt haben.

Banken wie N26 sind ein klarer Anwärter auf Einlagen von Menschen, die keine großen Summen zu sparen haben, die keine komplizierten Bündel von Finanzprodukten benötigen oder Unternehmen, die keine große institutionelle Unterstützung benötigen.

Wenn ein potenzieller Kunde Geld und grundlegende Bankdienstleistungen an seinen sprichwörtlichen Fingerspitzen haben möchte, dann klickt er auf den Link, um der virtuellen Finanzwelt beizutreten. In ihren eigenen Worten verspricht N26, die „erste Bank zu sein, die Sie jemals lieben werden“ und sie könnten Recht haben!

Haftungsausschluss: Dieser Artikel sollte nicht als Anlageberatung verstanden werden und ist nicht dazu bestimmt, diese anzubieten. Die Kryptozeitung und ihre verbundenen Unternehmen, Mitarbeiter, Schriftsteller und Subunternehmer sind Krypto-Währungsinvestoren und haben von Zeit zu Zeit möglicherweise Anteile an einigen der von ihnen abgedeckten Münzen oder Token. Bitte führen Sie Ihre eigene gründliche Recherche durch, bevor Sie in eine Kryptowährung investieren.